2018年からウエルスナビforSBI証券にて運用してます。

ウエルスナビの運用最低資金が30万円→10万円になったことを知り、何も調べずSBI証券口座から運用をスタートしました。

しかし、SBI証券経由での申し込みの場合は運用最低資金が30万円とあとから分かり少しの間、ほったらかしにしてしまいました。ちゃんと調べない自分が悪いです。

ウエルスナビのサイトから会員登録すれば10万円から運用できます。

そんなこんなでやっと4月から運用スタートしました。

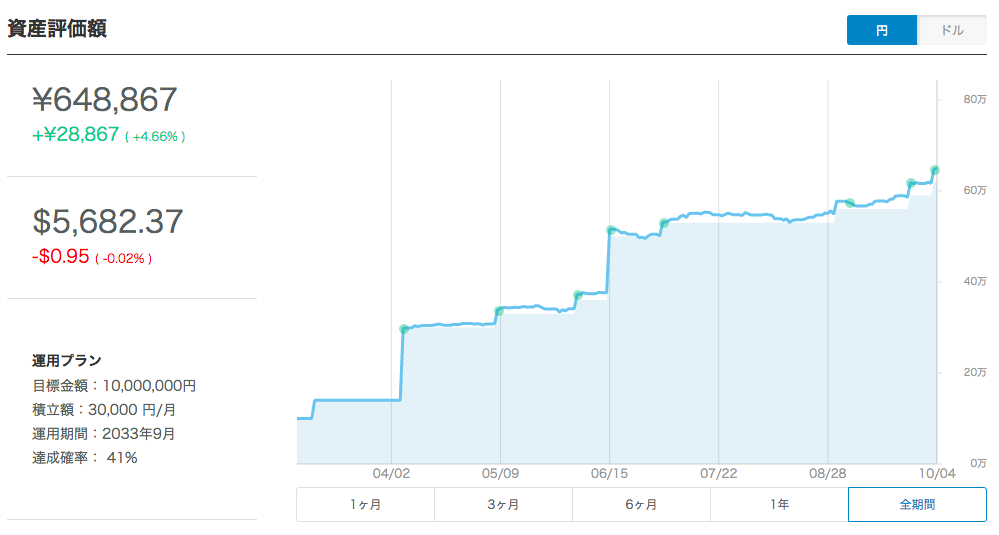

運用額を時系列でみるとこんな感じ。

| 日付 | 元本 | 運用実績 |

|---|---|---|

| 2018/3/1 | 100,000円 | 0円 |

| 2018/3/7 | 140,000円 | 0円 |

| 2018/4/6 | 300,000円 | −1,505円 |

| 2018/5/8 | 330,000円 | 8,238円 |

| 2018/6/4 | 360,000円 | 12,948円 |

| 2018/6/15 | 500,000円 | 15,701円 |

| 2018/7/3 | 530,000円 | 1,217円 |

| 2018/9/4 | 560,000円 | 14,583円 |

| 2018/9/25 | 590,000円 | 25,783円 |

毎月3万円の積立とスポットで14万円入金してます。

まだ、半年程度しか運用してませんが25,783円のプラスです。

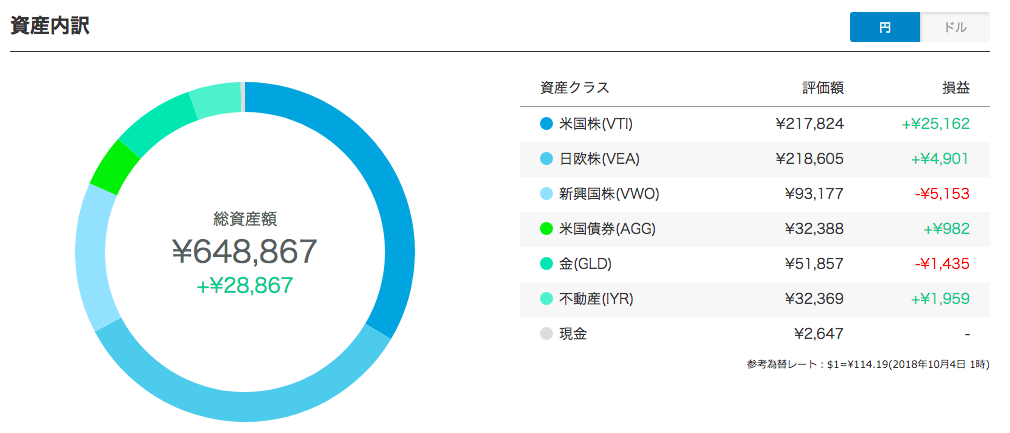

ポートフォリオはこんな感じ

ウエルスナビのメリット

- ほったらかし運用。AIが金融アルゴリズムに基づき、世界中の株式、債権、不動産、金で運用します。自分で銘柄を選択する必要ありません。

- 積立運用。登録先の口座から自動で引き落とし、自動で買付けしてくれます。分配金も自動で再投資。また、いつでも追加投資可能なので余裕資金があればいつでもスポット入金できます。

- いつでもスマホで確認。スマートフォンアプリでいつでも資産状況を把握できる。

ウエルスナビのデメリット

- 運用手数料が投資信託、ETFより高い。預かり資産が3,000万以内の場合は1%です。例えば投資信託の場合「三菱UFJ国際ーeMAXIS Slim 先進国株式インデックス」や「ニッセイ外国株式インデックスファンド」は信託報酬が0.10789%となってます。

- 資金を分散しすぎてリスクヘッジの効果があまりない。今は積立NISA(掛け金40万円/年)、iDecoなど税優遇してくれる制度があります。そこで投資信託(先進国インデックスファンドなど)を購入すると投資先が同じような感じになるのでリスクヘッジの効果が薄まる。