こんにちはマエケンです。

今日はiDeCoに加入して1年経過したので気づいたことを共有します。

皆さんiDeCo加入してますか?

2018年8月末時点で加入者が100万人突破してます。

ただ、加入資格がある60歳未満の人口がは約8000万人だとしても、

「1.25%」しか加入してないのはもったいない。

せっかくこんな良い制度があるのに知らないのは「損」です。

そんなiDeCoのメリット、デメリットを簡単に説明してます。

Contents

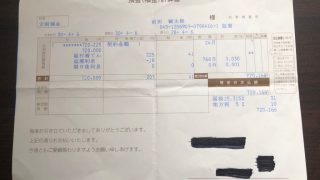

2020年の実績を紹介

まずは実際、運用してみた実績をみてください。

リアルな数字を出すことで信憑性が増すのでみて

2020年の運用益はプラス150,425円。損益率15%のプラスとなってます。

詳細は下記のブログをご確認ください。

iDeCoに加入して気づいたメリット

iDeCoは掛け金上限まで自分が決めた金額を口座から引き落とし、選んだ金融商品を自動的に購入し運用します。

運用した金融商品は老後の年金として60歳以降に受け取ることができる制度です。

iDeCoは公的年金とは別の制度であくまでも「個人」が投資した金額、運用成績に基づき年金や退職一時金として支払われます。

iDeCoのメリット1(毎年節税)

iDeCoにかけたお金が所得税、住民税の課税対象から「全額控除」となります。

私の場合は毎月「23,000円」銀行口座から引き落としされており、年間「276,000円」が掛金として拠出してます。

税額控除額は「84,000円」(所得税56,400円、住民税27,600円)でした。

これは絶対に利用すべきですね。

「84,000円」を稼ぐのって結構大変ですからね。ここで節税できたお金で新たに資産を買うのが一番おすすめです。

私は個人事業主なので今後、掛金の上限「68,000円/月」まで引き上げる予定です。

その場合の控除額が「248,300円」となります。

自分がどのくらい節税できるかSBIグループのモーニングスターが提供している診断サイトで計算できます。

自分がいくら掛金を投資できるか?節税額は?運用益のシミュレーションが一目瞭然となっており、使いやすいです。

リンク貼っておきますので試してみてください。

iDeCoのメリット2(運用益が非課税)

運用益が全額非課税となります。

iDecoでは投資信託などで運用することが大半だと思います。仮に値上がりした場合のプラスになった分は全額非課税となります。

通常でしたら「約20%」税金として納税しなければいけませんがそれが非課税となります。

例:100万円の投資信託が値上がりして120万円になった場合、運用益20万円にかる税金が0円となります。

現物株式とかで得た利益は20%税金が引かれるのでこれも活用するしかないですね。

iDeCoのメリット3(受け取り時の節税)

受け取る税負担を軽減することができる。

iDeCoは年金(公的年金控除)、一時金(退職所得控除)のどちらかで受け取ることができます。

ちなみ年金も「雑所得」扱いとなるので税金かかりますからね。

なんか損している気分になるのは自分だけでしょうか。

iDeCoに加入して気づいたデメリット

iDeCoはメリットばかりではありません。当然、デメリットもあります。自分が感じたデメリットを2つあげます。

iDeCoのデメリット1(口座管理料)

iDeCoのシステムを利用するので「費用」が発生します。

「無料ではありません」のできちんと理解してください。

金融機関によって口座管理料が違います。

私はSBI証券を利用してます。

毎月管理手数171円(年間で2,052円)が発生します。

内訳:

国基連手数料 105円/月

事務手数料 66円

だから運用商品によっては元本割れになります。

掛け金12,000円/毎月の場合

144,000円に対して年間2,052円の手数料がかかるから1.425%以上の運用をしないと元本割れします。

最初はよく理解してないで加入したので「元本確保型」の「あおぞらDC定期(1年)」の購入比率をあげて購入してました。

でもこの商品利率が「0.02%」しかないんです。

先ほどの手数料の計算からすると「手数料ばっかり取られ、あまり旨味がない」ことを知りました。

どこの金融機関を使うといいか?

私はネット証券をオススメします。

理由は積立てる時は「171円/月」と一番安いからです。

積立ない場合は「66円/月」となります。

iDeCoを取り扱っている金融機関の比較表を見て決めてください。

運用商品はどれを選べばいいか?

運用商品はその人の年齢、使う目的などに応じて決める必要があります。

1円も損したくない人は「元本保証型」、積極的に運用した人は「アクティブ商品」、市場の動きに連動した「パッシブ商品」の3つから選びます。

最終的には「DCニッセイ外国株式インデックス」(パッシブ商品)に落ち着きました。

信託報酬が「0.20402%」→「0.154%」と安いです。

MSCI-国際インデックスと連動する運用を目指している商品なので大儲けはできませんが平均的な投資利回りを得られる可能性があります。

iDeCoのデメリット2(資金が動かせない)

「60歳まで資金が動かせません!」

IDeCoの加入率が低い原因の一つかと思います。

iDeCoの場合は一度、加入したら60歳まで引き出せません。

「NISA」や「つみたてNISA」は購入した商品は売却して引き出すことができます。

資金がロックされてしまうので他に優良な商品があった時にスイッチングできないのが難点です。

ただ、私は60歳まで引き出せない方が良いと思ってます。

iDeCoの目的は老後資金を積立て、運用する商品です。

それが途中で引き出せてしまったらあまり「意味ない」ですよね。

家賃、クレジットカード、スマホ代など毎月決まった日に引き落としされます。

iDeCoは「逆」で毎月決まった日に「自動的に積立てられ、長期で運用」されます。

強制的に資金ロックされ、確実に積み上げられるiDeCoの仕組みを上手く使う。

しかも、複利で運用されるので60歳までどのくらい増えてるか楽しみにしてます。

まとめ|長期積立するにはiDeCoを利用すべき

いかがでしたか?

iDeCoは短期的には「節税対策」、長期的には「老後資金の準備」の2つの要素がある資産運用だと思います。

60歳まで、まだ先ですがメリット1で説明した「毎年、掛金が全額税額控除」が一番の有効活用だと思います。

せっかく節税口座を用意してもらっているのにこれを使わないのは「情弱」です。

また、自動的に口座から引き落としされ、複利で運用する「長期投資」にも向いてます。

強制的に積み立てる仕組みを導入しないとお金はたまりません。

基本ほったらかしですが、半年に1回ぐらい管理画面で運用成績を見て、リバランスが必要なら投資銘柄を変更するとかでいいと思います。

ただ、「確定申告」は必ずしてくださいね。

年金2,000万円問題で公的年金だけではゆとりある暮らしができない事がわかっているのでこういった制度を積極的に利用して、老後のたしにしましょう。

さすがに60歳すぎたら頭も体も衰えているので働くには制約が出ると思うので。

1秒でも1円でも早く投資する!!

-640x360.jpg)