新年あけましておめでとうございます。

2020年はコロナで普段とは違った生活様式でしたが投資は引き続き行っております。

新年1回目のブログ記事はiDeCoの実績公開です。

| 図解知識ゼロからはじめるiDeCo(個人型確定拠出年金)の入門書 [ 大江加代 ] 価格:1430円(税込、送料無料) (2021/6/8時点)楽天で購入 |

Contents

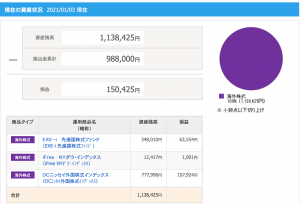

2020年iDeCo運用実績公開

結論から言いますと損益はプラス約15万円になりました。

| 積立合計金額 | 資産合計金額 | 損益 | 損益率 |

| ¥988,000円 | ¥1,138,425円 | ¥150,425 | 15% |

コロナの年で特殊な要因がありますがとても素晴らしい運用成績です。

4年目にてプラス転換

2017年、2018年、2019年は運用損益がマイナスでしが2020年で一気にプラスなりました。

最初の3年間は投資額に対しマイナスの結果だったので「iDeCoって投資に向いてるの?」と疑問を感じてました。

投資4年目にしてプラスになったので継続的に続けることが重要だと思いました。

また、積立てる金額が大きくなればなるほど損益の幅も大きくふれます。

投資は「継続力」と「入金力」とても大事です。

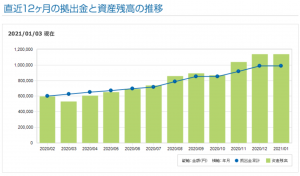

直近12ヶ月の推移

2020年3月、4月に損失が出てます。

これはコロナショックで世界中の株式市場がマイナスになったからです。

しかし、5月には損益はプラスになり、それ以降もプラスを継続してます。

4年間iDeCoに加入して思ったこと

4年間iDeCoを加入して思った事は老後資金を貯めるには有力な制度だと思います。

理由は

- 老後にかかるお金の不安を減らせる

- 長期投資を通じてお金に働いてもらえる事が学べる

- 節税ができる

老後の不安を減らせる

私は事業主なので退職金がありません。

よって退職金がわりの運用先の一つとしてiDeCoに加入してます。

iDeCoの資産残高が増えるたびに「安心」を得られることができます。

現在、資産残高は113万円です。

とても短絡的な考えですが1日1万円使うとして113日、約4ヶ月働かず生活する事ができます。

投資を学べる

世の中には「株」「投資信託」「不動産」「仮想通貨」「FX」「債権」「預金」などたくさんの投資商品があります。

種類が多いのでどれに投資してよいかわからない人は多いと思います。

初めて投資をする方は出来る限り損をしたくないですよね。

投資なのでもちろん元本保証はありません。

ただ、「複数の銘柄」「地域を分散」「長期で投資」この3つをすることでかなりの確率でリスクヘッジできます。

具体的には「全世界株式」「全米株式」「SP500」などが良いと思います。

節税ができる

iDeCoの良いところは掛金は節税の対象になります。

また、値上がりした利益も非課税になるのでお得です。

iDeCoに加入しない方がよい人は

iDeCoに加入して気づいたメリット、デメリットにも書きましたが

- 資金をいつでも引き出ししたい人

- iDeCoより投資効率が高い商品に投資したい人

iDeCoの掛金は60歳まで引き出せません。

よって資金をいつでも引き出したい人はNISAや積立NISAがよいと思います。

まとめ

いかがでしたか?

自分みたいな投資素人にはiDeCoはとても便利な制度です。

毎月、口座から自動で掛金が積み上がるだけになります。

よって投資初心者の方が初めて行う投資として良いと思います。

2021年末には200万円ぐらいになっていると嬉しいなー

そしたら老後は6ヶ月は働かずに生活できます。

iDeCoは確実に老後の心配を緩和してくれる制度ですので一度、検討してみてはいかがでしょうか。

| 図解知識ゼロからはじめるiDeCo(個人型確定拠出年金)の入門書 [ 大江加代 ] 価格:1430円(税込、送料無料) (2021/1/4時点)楽天で購入 |